2020年底,广州出了一个所谓的“惠民医疗保险”,叫做“穗岁康”,不限制年龄,不限制健康状况,不限户籍,任何人都可以买,而且价格仅需180元!

相信很多人和我一样,都觉得好划算呀,这简直就是那些因为健康问题买不了医疗险的人的福音。

一、穗岁康真的那么好?有人无法理赔!

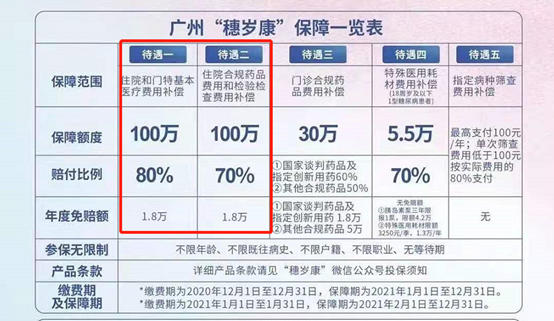

首批穗岁康于2020年12月开售,销售日期截止到2021年1月底。仅有两个月销售时间, 12月买的保险要到次年1月生效,1月买的保险要到2月开始生效,免赔额为1.8万元,保险期限到2021年12月31日。

但是却有人在买了穗岁康之后,发现居然理赔不了。

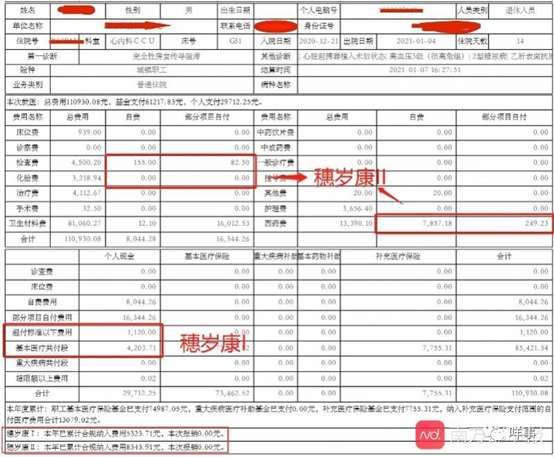

2020年12月21日至2021年1月4日,关小姐的爸爸生病共产生了11.09万的费用,其中医保已报销8.12万元,剩下29712元由个人负担。

这么一看,已经达到了1.8万元的免赔额,超过部分就可以,可以赔付70%到80%。

但是保险公司却不给赔,这是咋回事呢?

我们看穗岁康,主要看它的两重待遇:

1.第一重待遇是住院和门特基本医疗费用补偿:在保障期内,被保险人按规定在定点医疗机构住院和进行门诊特定病种治疗发生的基本医疗费用中,个人负担费用年度累计1.8万元以上部分,由“穗岁康”支付80%。

也就是说,治疗费用免赔额是1.8万元,超过部分赔付80%。

2.第二重待遇是指住院合规药品费用和检验检查费用补偿。被保险人按规定在定点穗岁康规定的医疗机构住院发生的确因病情需要使用的合规药品费用和检验检查费用中,个人负担费用年度累计1.8万元以上部分,由“穗岁康”支付70%。

也就是说药品和检测费用免赔额是1.8万元,超过部分赔付比例是70%。

这么一看,是不是觉得挺不对劲啊?

它的免赔额看似是1.8万元,但实质上可不是3.6万元嘛?!

再来看为啥不赔,关小姐父亲的医保结算单中,第一重待遇 “穗岁康1”合规纳入费用是5323.71元,第二重待遇“穗岁康2”纳入费用为8343.94元,两者都没有达到1.8万的免赔额度,因此本次报销为0元。

所以,关小姐父亲虽然实际发生费用达到11.09万元,自付费用也达到2.9万,但被穗岁康逐项认可的自付费用并未超过1.8万免赔额,依然处于免赔状态。

看完是不是觉得挺坑的!

二、启动一个半月,保险公司含泪赚几个亿

很多人买保险都不会对保险了解得太过于仔细,看到各种媒体铺天盖地的宣传,还有周围人的口口相传,认为穗岁康和医保那样,所以往往不假思索就买了。

而根据最新数据显示,自穗岁康于2020年12月1日启动以来到1月中旬,已有超过330万参保人缴费参保,合计形成的保费已在6亿元左右。

在理赔方面,截至2021年1月15日,广州市已有490人享受穗岁康一站式结算待遇,累计享受待遇530人次,穗岁康累计支出金额达603万元。

我们假设穗岁康每个月理赔金额1000万,一年保费支出也就1个多亿,保险公司收入6个亿,岂不是含泪赚了四五个亿?(6亿保费是1个半月销售额,还有半个月销售期肯定还能增加保费)

不得不说,保险公司真是精!

本身就是商业保险,哪有不赚钱的道理。

三、穗岁康适合谁买?

穗岁康免赔额那么高,这要不是得了非常重大的疾病,或者出了几乎要命的意外,能报销得了多少呢?穗岁康到底适合谁买呢?

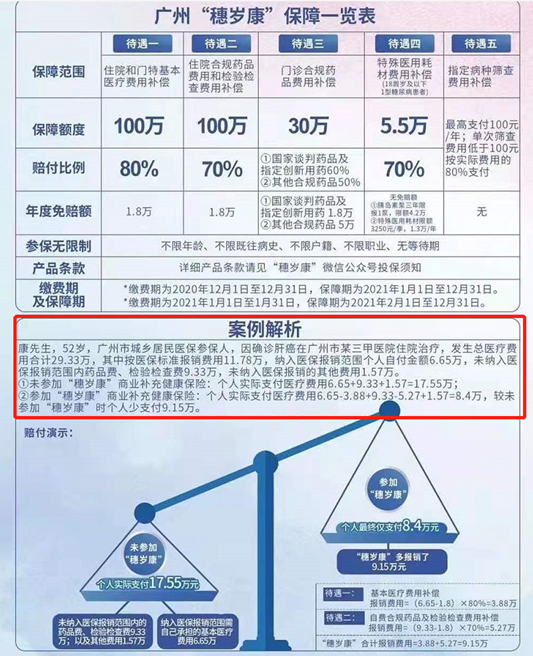

我们先来看看保险公司在穗岁康海报上的案例分析。

52岁的康先生,城乡居民医保参保人,确诊肝癌发生总费用29.33万,医保报销11.78万。如果没有穗岁康,要自付17.55万元,参加了穗岁康个人自付8.4万元。

所以,他们得出结论,有了穗岁康可以多报销9.15万元。

这个案例真是太神了!

神奇在哪呢?就是医保报销比例,很低!

11.78➗29.33=0.4,也就是4成。

我不熟悉癌症患者治疗是不是报销那么低,也许是因为用了些医保外的药物吧。

实际上,广州职工医保报销比例一般7成以上,农村合作医疗报销比例6成,城镇居民医保应该更高些。

上个月我有个60多岁的亲戚,脑出血去医院手术治疗了十几天,花了26万,她是职工医保,报销了7成,也就是18.2万,自费是7.8万元。

如果她恰好买了穗岁康,我就算她都能给报销,治疗费用和医药费用都是3.9万,( 3.9-1.8)×80%=1.68万,( 3.9-1.8)×70%=1.47万,理想情况下,能给报销3.15万元。

26万,在医保报销了7成情况下,穗岁康保险3.15万元,其实并不算高吧,不过有总比没好。

再假设生病一共花了10万,医保报销6万,剩下4万自费,扣除3.6万,4000块钱打八折,穗岁康就只报销了3000左右吧。

所以,买穗岁康,是不是要认为被保人存在很大概率花费超过10万元的费用的情况下才会购买呢?

因此,从穗岁康的投保限制以及免赔额来看,我认为穗岁康适合这几类人购买:

1、适合给老人买。

老年人买健康险很贵,而且多高发糖尿病、高血压、高血脂等引起的重大疾病,也容易跌倒、摔伤之类的,所以可以给老人买。

2、适合自身健康有问题而买不了健康险的人买。

如果自身有健康问题,是买不了医疗险或者重疾险的,所以,不管是老人、年轻人、小孩,只要买不了医疗险,可以用穗岁康替代,转移下风险。

如果是健康的人群,建议大家除了买医保外(包括新农合、职工医保、城镇居民医保),有条件还可以配置重疾险、百万医疗险,不要买穗岁康!

我家里就只给老人买了穗岁康,我们年轻的一代人没有买,而是配置了相应的其他商业保险。

市面上的百万医疗险一般免赔额1万元,有些甚至没有免赔额,虽然价格高点,但是一旦得了疾病,明显赔偿力度更大,性价比更高。

重疾险越年轻买,越便宜。

生病不算小概率事件,通过保险转移财务风险,算是一种比较明智的做法。

多去了解保险,你也不会在买保险的时候被坑。

我婆婆脚前段时间受伤住院花了1.7万,医保报销一万左右。买的258元一年的老人意外险理赔了六七千,相当于我们就花了一两千。

所以买保险还是有必要的。