不久前,一款名爲“北京普惠健康保”的保險上線,一下子吸引了不少人的目光,互聯網上關于它的讨論也紛紛刷屏。

最近,讨論得比較多的是,北京另一款去年推出的惠民保也上線了,名字聽起來還有點像。而且兩款産品都是北京參保人員都可投保,不限制年紀、戶籍等。

那麽,到底這兩個保險有什麽不一樣?

今天,咱就來對這兩款保險做個客觀的分析,看看它們到底都有哪些特點。

一、産品屬性有差異

“北京普惠健康保”是目前唯一一個由北京市醫療保障局、北京市地方金融監督管理局共同指導,中國銀行保險監督管理委員會、北京監管銀保監局監督的惠民項目。

而“某保險”的介紹上沒看到有任何官方或者機構進行的指導。

所以,“北京普惠健康保”相當于是有官方背書,屬于帶有較強惠民性質的城市定制型補充醫療保險。而“某保險”和其他的百萬醫療險是一個性質,是純商業性質的健康保險産品。

二、健康狀況約定不同

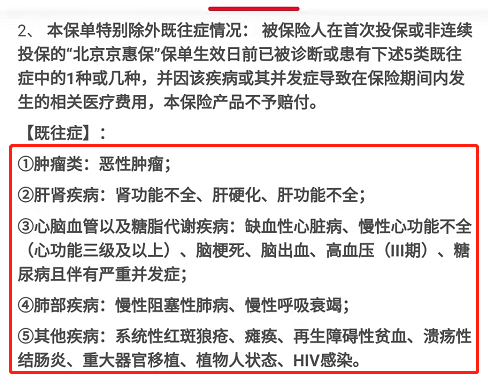

“北京普惠健康保”對于既往症可保可賠,不管之前得過什麽疾病,投保後一旦病發都能獲得相應的賠償。

而“某保險”普通既往症可保可賠,但患有特定既往症被除外,可保不賠。對于患有惡性腫瘤、肝腎疾病、心腦血管以及糖脂代謝疾病、肺部疾病等特定既往症的患者來說,投保“某保險”就沒太大意義了。

從這點來看,“北京普惠健康保”适合的人群更廣泛,被保人過去不管得過什麽疾病,是否痊愈,都可保可賠。體現了這款保險的“普惠性”,能惠及更多患病人群。

三、保障内容有區别

我們先來看這兩款保險的報銷範圍。

“北京普惠健康保”報銷範圍:醫保内的住院及門診醫療費用、自付一+自付二的保額爲100萬,醫保外也有100萬的額度。

“某保險”的報銷範圍:報銷醫保範圍内,而且僅保住院自付一,保額是100萬。醫保外住院醫療費用保障100萬元。

因此,可以看到,“北京普惠健康保”報銷範圍會更廣泛,多了門診和自付二的報銷範圍。

實際上,在醫療單據上乙類有自付藥品(自付二)費用也占比不少,而且乙類藥品比甲類藥品價格要高、療效要好,參保人使用這類藥品時,需要個人自付一定比例,剩下的部分納入報銷範圍,再按規定比例報銷。

“某保險”沒有保這項,相當于是這部分費用要自掏腰包了。

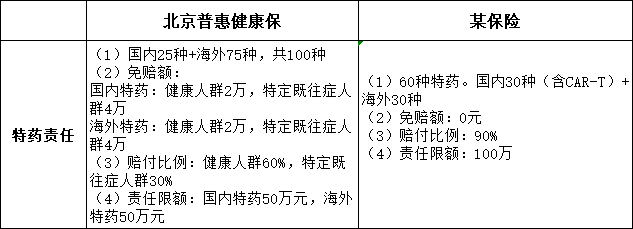

再來看這兩款保險的特藥保障責任。

“北京普惠健康保”特藥保障責任:有100萬高額藥品保障,100種特藥(25種國内特藥+75種海外特藥),藥品主要針對北京市參保群衆高發腫瘤病種,如肺癌、胃癌、肝癌、乳腺癌、白血病、卵巢癌等高發癌症。

這100種特藥保障是很大的亮點,因爲其他城市的惠民類保險裏都是暫時還沒有的。

但是有免賠額,健康人群免賠額是2萬,特定既往症人群免賠額是4萬。

賠付比例:健康人群是60%,特定既往症人群是30%。

“某保險”特藥保障責任:100萬特定高額藥品額度,60種特藥(30種國内特藥+30種海外特藥),賠付比例不分人群,一律是90%,免賠額是0。

從特藥責任來說,“北京普惠健康保”和“某保險”各有優勢:“北京普惠健康保”特藥種類多,“某保險”特藥責任含蓋了最新的CAR-T細胞療法。

同時,升級後的“某保險”将質子重離子治療技術的費用納入保障(限定爲在上海質子重離子醫院接受質子重離子治療),保額30萬,0免賠。

最後來看看這兩款保險的增值服務。

“北京普惠健康保”的增值服務:自2021年10月1日起,參保人即使沒有達到理賠标準,也可享受出院後5次複查陪診或上門護理,而且無需支付任何服務費用。首年投保,額外贈送三個月使用期限,享受15個月的超長服務期限。

“某保險”的增值服務:健康服務有24項,不過多以健康咨詢和疾病預防爲主,使用率低,部分服務還須支付額外費用。

所以,從增值服務看,“北京普惠健康保”會相對更加實用、實惠一些。

四、投保渠道和支付方式不同

“北京普惠健康保”在北京通APP、“京醫通”微信公衆号正式上線,在支付寶也可以找到購買入口。“北京普惠健康保”可用醫保個賬支付。

不過目前北京普惠健康保本年度的個人參保都已經結束了,想要購買可以等下一年開售,但團單投保還可以購買,具體如何投保可以到“北京普惠健康保”官方公衆号了解。

“某保險”由于沒有和醫保系統打通,目前暫時還無法使用醫保個賬支付。

從保費來看,“北京普惠健康保”每年保費是195元,“某保險”每年保費是79元。雖然保費上有一些差距,但是我們從上面的對比也能看得出來,“貴”有貴的道理。

總的來說,“北京普惠健康保”屬于北京市唯一的城市定制型補充醫療保險,由北京市醫療保障局、北京市地方金融監督管理局共同指導,中國人民保險、中國人壽、泰康保險、中國太平洋保險、中國平安五家頭部險企共同承保,是一款惠民性質的商業補充醫療險,保障更加全面,報銷範圍更廣,而且既往症可保可賠,惠及更多患病人群。

如果是我,我會考慮把“北京普惠健康保”作爲家庭成員必備的補充保險。

如果你或者家人屬于下面這幾類人群,一定要考慮這款保險:

第一,上了年紀的長輩。年紀比較大的老人一般身體不太好,可能買不了百萬醫療險,這時就可以考慮給他們買北京普惠健康保。

第二,身體不太健康的人群。商業醫療險對于購買人群有要求,門檻比較高。身體不夠好的人群就可以買沒有購買限制的北京普惠健康保來替代。

第三,有商業保險但缺少海内外特藥保障的人。

第四,沒有商業保險或保險預算有限的人。如果自己預算不充足,又害怕風險,就可以買一份。