說起理财産品,想必大家就會想到銀行的理财産品。但其實不僅銀行會發行理财産品,其實證券公司也會有他們自己的理财産品。

如果我們下載一個證券軟件,會發現大部分券商都會有自家的理财業務,而且近年來占據了越來越重要的位置。

那麽,什麽是券商理财産品?安全性怎麽樣?到底值不值得買呢?

1.什麽是券商理财産品?

券商理财産品是指證券公司或者其子公司發行的理财産品,一般常見的有收益憑證、質押式回購業務和集合資産管理計劃。

(1)券商收益憑證

券商收益憑證是券商以自身信用打底發行的,證券公司以自身信用發行,約定本金和收益的償付與特定标的相關聯的有價證券。也就是說,購買券商收益憑證,相當于是把錢借給了證券公司。

很多人就要問了:那會不會虧本?

自從資管新規打破剛性兌付後,銀行理财已經痛失“保本”的江湖地位。

唯有券商收益憑證敢言“保本”二字。也就是說券商不倒閉,就得還你錢。

那麽,券商會不會出事呢?

那确實比較難,因爲證券公司的牌照很難拿到,能有券商牌照的證券公司,一定是實力比較雄厚的公司,安全性堪比銀行。所以不用擔心券商會倒閉這個問題。

券商的收益憑證,一般分爲固定收益型,浮動收益型。

所謂固定收益型:即保本+固定收益,一般預期收益是2%-6%。

比如,下面是某家券商發行的收益憑證産品,可以看到約定的投資期限是301天,預期年化收益率是3.7%,起投金額是5萬元,産品類型是本金保障型。這類産品購買後,中途是無法提前取出來的,所以投資期限長的話,流動性就比較差了。

而浮動收益型,就複雜一些:即保本+固定收益+浮動收益。比較像銀行的結構性存款産品。

浮動收益的産品裏面,一般有4種收益結構:

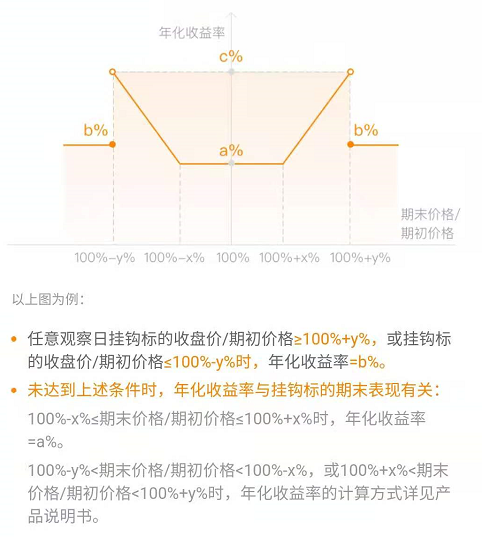

1)鲨魚鳍結構

鲨魚鳍是指一種投資理财方式,具有一定的賭博性質,主要是猜股市或黃金等市場的漲跌,以獲得更高的收益。

這個結構就像鲨魚的魚鳍,當挂鈎的标的在任意觀察日的漲幅或者跌幅超過一定界限時就能鎖定一個年化收益率,其他情形下投資收益率根據挂鈎标的期末表現确定。

如下圖,是某證券公司的一款鲨魚鳍結構收益憑證,我們可以看到年化收益率有兩個選項:3.2%或1.3%至9.3%。

收益率爲3.2%的情況:若挂鈎标的收益表現首次≥113%早于首次≤87%,則到期收益率爲3.2%。反過來,挂鈎标的收益表現首次≤87%早于首次≥113%,收益率也爲3.2%。

其他情況則在1.3%至9.3%之間,這個計算過程比較複雜,就不再做進一步探讨了。

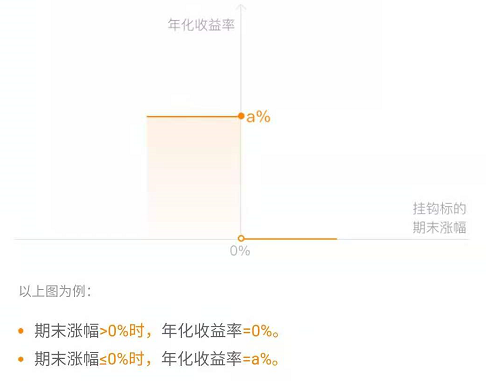

2)二元結構

這個結構很簡單,隻有兩個收益率,不是a就是b。

提供一個方向(看跌或者看漲),并且設置一個行權價。如果到期時标的超過了行權價,那麽投資者将獲得一個較高的年化收益;反之投資者隻能獲得較低的年化收益。

如下圖是某券商的一款二元結構的看跌黃金收益憑證,起投金額5萬元,産品期限是42天。有0%或6%的兩個收益率。

- 較好情景A:挂鈎标的期末收益表現水平≤100%,則到期終止年化收益率爲6%

- 一般情景B:挂鈎标的期末收益表現水平≥100%,則到期終止年化收益率爲0%

也就說最後要麽是獲得了0%的收益率,要麽是獲得了6%的收益率。

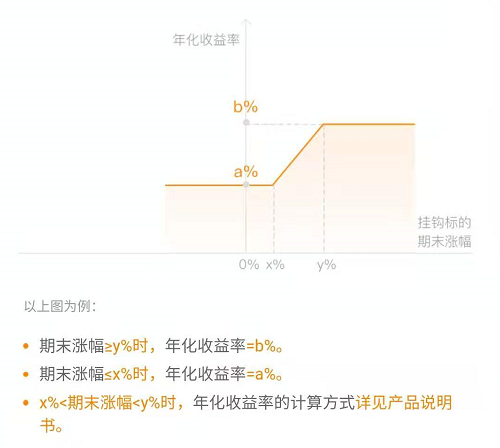

3)價差結構

這個結構類似于上行的自動扶梯,這類産品的投資收益率落在一個區間,一定幅度内,挂鈎标的期末上漲越多,到期獲得的年化收益率越高。

如下圖,是某券商的一款價差結構的收益憑證産品。起購金額是5萬元,産品期限爲35天,産品年化收益率在0.1%-5.95%之間。

- 較好情景A:挂鈎标的期末收益表現水平>105%,則到期終止年化收益率爲5.95%

- 一般情景B:100%<挂鈎标的期末收益表現水平≤105%,則到期終止年化收益率爲=0.1%+117%×(期末收益表現水平-100%)

- 一般情景C:挂鈎标的期末收益表現水平≤100%,則到期終止年化收益率爲0.1%

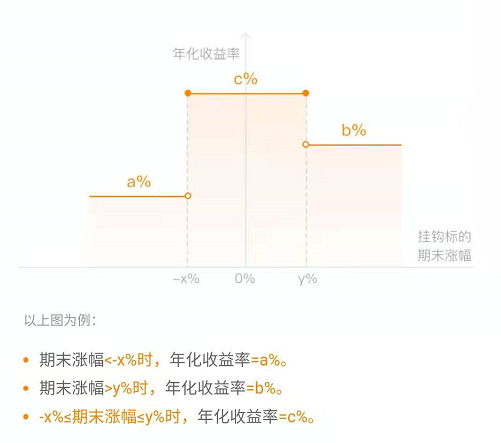

- 不對稱階梯結構

這個結構類似音階,在不同的音區上獲得不同的年化收益率。特點是年化收益率對于挂鈎标的期末漲跌幅不敏感,一定範圍内是固定值。

如下圖,是某券商的一款不對稱階梯結構的收益憑證産品。起購金額是5萬元,産品期限爲63天,産品年化收益率有3個選項:1.5%或2.5%或2.7%。

- 情景A:挂鈎标的期末收益表現水平>119%,則到期終止年化收益率爲1.5%

- 情景B:100%<挂鈎标的期末收益表現水平≤119%,則到期終止年化收益率爲2.7%

- 情景C:挂鈎标的期末收益表現水平<100%,則到期終止年化收益率爲2.5%

以上幾種收益憑證都有兩個共同點:本金保障和固定期限。

收益憑證到底值不值得買呢?

首先,收益憑證一般都是本金保障型的産品,所以不用擔心本金會虧損。

其次,我們看到的多數收益憑證都是短期産品,幾十天到幾百天不等,不過買入就無法提前贖回,适合短期資金用不到的投資者。

再次,收益憑證一般是沒有認購、贖回費用,而且管理費、托管費等費用一般也是不收的。

最後,就是收益憑證的收益問題,對于固定收益的收益憑證來說,收益一般都是固定好的,不會再發生變化,而且收益率往往在4%以内,其實也不算太高,和很多貨币基金有得一拼。

所以,從流動性的角度來選擇,如果收益率低于3.5%,而且我們本金也不算很多的情況下,還不如選擇貨币基金更好。

而收益浮動型的收益憑證,收益是有變動的,可大可小,有點像“賭博”一樣,所以比較适合對收益有一定要求的投資者。

2.質押式報價回購

質押式報價回購交易,是指證券公司将符合要求的自有資産作爲質押物,以質押物折算後的标準券數量所對應金額作爲融資的額度,通過報價方式向證券公司符合條件的客戶融入資金,同時約定證券公司在回購到期時向客戶返還融入資金、支付相應收益的交易。

簡單來說,就是證券公司用他的自有資産來作爲質押物,通過報價方式向投資者借錢,到期投資者可以獲得收益。

哪些資産可以作爲證券公司提交的質押式報價回購交易的質押物呢?

符合深交所債券質押式回購交易相關規定的債券;

符合深交所債券質押式回購交易相關規定的債券;

基金份額;

深交所和中國結算認可的其他證券;

現金。

從收益來看,它一般會高于貨币基金的收益;從流動性來看,客戶在合約期間有權要求券商提前購回,但是提前贖回收益率一般按照活期利率計算;從安全性來說,券商以足額自有資産向中登公司做質押物,兌付有保障。

交易品種的期限爲一年以内,具體品種期限由證券公司确定後向深交所申報。

比如,下圖是某券商的深交所報價回購産品,約定年化收益率爲3.2%,期限爲91天,1000元起購。收益不算很高,但是勝在它相當于是一款“保本保息”的産品。

購買質押式報價回購産品的途徑,一般有兩個:1.各大券商網站;2.各大券商APP。隻要有證券賬戶就可以購買,交易時間爲每個交易日的9︰15 至11︰30,13︰00 至15︰30。

3.集合資産管理計劃

集合資産管理計劃是經證監會批準的證券公司或者其資産管理子公司主動管理的産品,是一種利益共享,風險共擔的集合證券投資方式。是一項創新類業務,隻有通過證監會審批的具備資産管理業務資格的創新類證券公司才可以開展。

簡單來說,我們作爲投資者,把錢交給證券公司的專業人士拿去投資,獲取收益。券商理财具有集合理财、專業管理、組合投資、分散投資的特點。

下圖是我在某金融平台上面找到的一款券商集合資産管理計劃産品,可以看到該産品投資期限是377天,業績比較基準爲5.00%,10萬元起購,這款産品是不保本也不保證收益的産品,一般投資于現金、銀行存款、存單、債權、貨币工具等。所以整體風險也不大,屬于短期中低風險理财産品。

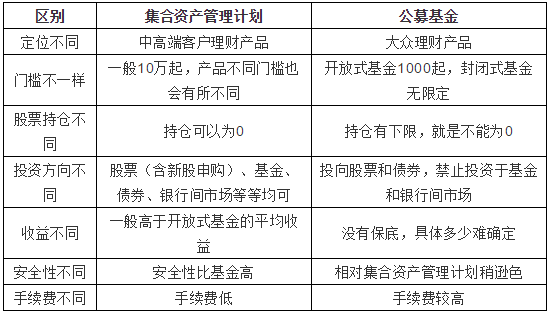

看起來集合資産管理計劃好像和基金蠻像。不過它們也有比較大的區别,見下表:

集合資産管理計劃有限定性的和非限定性的兩種。它們有什麽區别呢?

限定性集合資産管理計劃對投資品種的限制比較多,主要是投向現金、貨币基金、債券等,投資于權益類證券和股票的比例不超過20%。而非限定性的集合資産管理計劃可以投資的範圍和選擇性更大些,除了前面幾類,還可以投資可轉債、封閉式基金和ETF等等。

由此可見,限定性的集合資産管理計劃安全性比較高,收益介于存款和股票之間,比較适合追求穩定收益的投資者。

非限定性的集合資産管理計劃運作更靈活,有利于追求更大的收益,适合偏愛高收益、能接受高風險的投資者。

一般我們可以在券商app以及某些第三方互聯網理财平台可以買到這些理财産品。

上面,我給大家介紹了三種券商理财産品,分别是收益憑證、質押式報價回購和集合資管計劃,每一種産品都有自己的特點,收益憑證和質押式報價回購一般風險比較低,屬于固定期限的保本型理财産品,收益也比較穩定。而集合資管計劃屬于不保本不保息的産品,但總體上來說風險也不會很大,從三類産品的收益比較來看,集合資管計劃稍微高一點。

總的來說,券商理财産品适合比較保守謹慎、手裏有中長期用不到大額資金的投資者。

本文由未知數Swendy原創,謝絕轉載