多倫多市場迎來了又一個嚴峻信号。Equifax數據顯示,2024年第二季度,大多倫多地區的房貸拖欠率再次上升。這一數據在兩年前曾達到曆史最低點,但如今卻以曆史上最迅猛的速度之一攀升,達到9年來的最高水平。

房貸拖欠率

房貸拖欠率是指超過90天未償還的房貸占總房貸的比例。這一指标是最常被讨論且最重要的經濟指标之一,但同時也容易被誤解。

很多人認爲房貸拖欠率上升意味着家庭财務狀況惡化。事實并非總是如此,因爲大多數人在房貸拖欠前會選擇出售房産。在市場火熱的情況下,困境中的賣家通常可以及時出售房産,甚至獲利。

隻有在房産無法迅速脫手時,借款人通常才會違約。因此,這更像是市場流動性的信号,而非消費者健康狀況的直接反映。

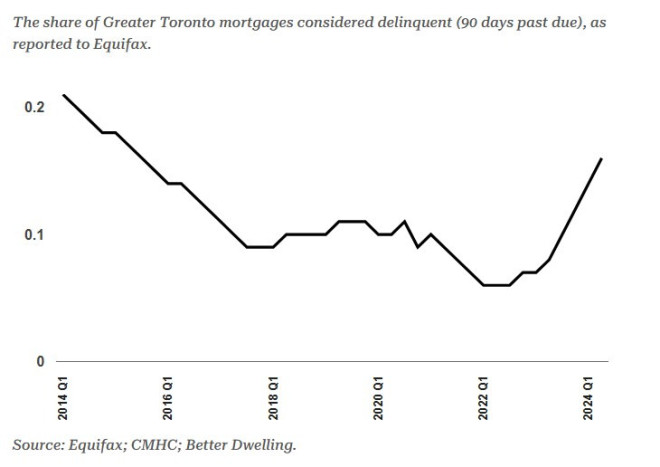

多倫多房貸拖欠率達到2015年以來的最高水平

根據Equifax的報告,大多倫多地區拖欠90天以上的房貸比例呈現持續增長趨勢。

2024年Q2數據:拖欠率升至0.16%,同比增長14.3%(+0.02個百分點),是去年同期的兩倍(+0.08個百分點)。

增長趨勢:自2022年創下曆史最低點以來,拖欠率飙升166%,達到2015年以來的最高水平。

盡管這一數字看似較小,但增長速度卻前所未有。它不僅顯示了市場的突然轉變,還預示着當前情況與之前的房地産繁榮時期大相徑庭。

對比曆史數據

2015年的拖欠率逐漸下降,反映了當時市場的複蘇。然而,當前的情況則截然相反,拖欠率正快速上升,表明市場正面臨流動性挑戰。