近日,Ratehub發布了2025年2月住房可負擔性報告,詳細分析了加拿大13個主要房地産市場在2月份平均的改變。

上個月的抵押貸款利率下行給全國購房者帶來了實質性的緩解,從而積極促進了加拿大買房者的購買能力。根據報告數據,加拿大的13個關鍵房地産市場中,有8個都出現了條件改善。

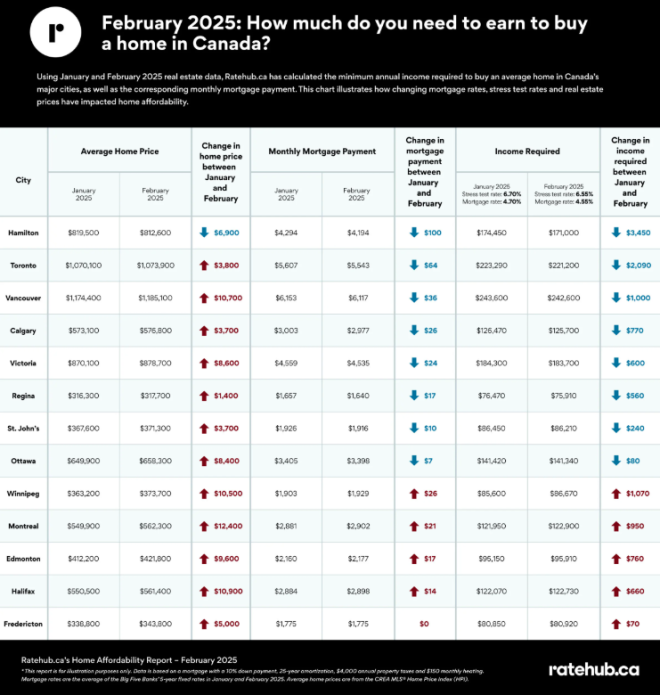

其中,大溫哥華1月的綜合基準價爲$117.44萬元,2月上漲至$118.51萬元,環比上漲$1.07萬元。

雖然房價攀升,但大溫哥華平均月供從$6153元下降$36元至$6117元,建議購房最低收入标準也從$12.647萬元降至$12.57萬元。

同在BC省的維多利亞市場也出現了相同的趨勢, 房屋基準價從1月的$87.01萬元升至2月的$87.87萬元,環比上漲$8600元,而平均月供卻從$4559元降至$4535元,建議購房最低收入标準也由$18.43萬元下調至$18.37萬元。

多倫多市場也是如此,房價從1月的$107.01萬元微漲至$107.39萬元,上漲$3800元,月供下降$64元至$5543元,建議購房最低收入标準也由$24.36萬元下調至$24.26萬元。

除了這三個地區外,安省的漢密爾頓則是調查中唯一房價降、月供也降的城市。平均房價環比下降了$6900元,至$81.26萬元,平均月供也從1月的$4294元降至了$4194元。

根據Ratehub的分析,加拿大主要城市房價近期出現改善,主要得益于1月29日的第六次降息(3月12日的第七次降息沒包含在此次數據中)。受美國加征關稅的影響,債券收益率出現波動,帶動五年期固定房貸平均利率從4.7%降至4.55%,利率的不斷下調在一定程度上緩解了部分城市房價上漲帶來的壓力。

不過需要注意的是,由于美國關稅政策的不确定性,加拿大房屋銷量還是下滑了10%。因此,在關稅政策的具體内容和實施期限明确之前,加拿大房地産市場的未來仍存在變動。同時,未來房貸利率的走勢和經濟環境的變化,将繼續左右住房可負擔性的變化趨勢。

縱觀加拿大房産市場現狀

我們再回到加拿大住房市場的發展軌迹,現在加拿大的購房難度持續攀升已成爲不争的事實。據Ratehub表示,房價狂漲的根源追溯至2020年3月,當時加拿大央行實施兩次超常規降息,将基準利率從1.75%斷崖式下調至0.25%的曆史低點。

疫情時期,超低利率環境刺激住房需求爆發式增長,直接推動房價進入快速上升通道。這一輪房價暴漲又正好趕上了加拿大通脹失控期,也就是當年2022年6月通脹率飙升至8.1%,還創下了當時近40年最高紀錄。爲了遏制通脹惡化,加拿大央行自2022年3月至2023年7月實施了爲期16個月的強力加息周期,導緻借貸成本飙升,債券收益率攀升。結果,浮動和固定抵押貸款利率都迅速上漲,加拿大許多房地産市場的房屋銷售量暴跌,大多數市場的房價也下跌。

雖然加拿大央行的激進加息周期最初取得了進展,通脹率在2025年1月降至2%的目标以下,但關稅擔憂以及聯邦政府實施的免稅在2月份結束,這也導緻加息幅度回升至2.6%,這也可能促使央行在未來繼續維持利率不變。總體來看,當前的加拿大住房市場正處于共同組成部分影響的複雜發展階段。想要準确把握未來市場走向,不僅需要關注房價走勢,還要密切關注央行利率政策、通脹走勢、債券市場及住房供需關系等關鍵指标。