當地時間4月2日,美國總統特朗普拋出“對等關稅”這一招,向全球貿易亮出“兇惡獠牙”。當天,美國白宮網站發布一份情況說明稿,詳細介紹特朗普“對等關稅”政策。

值得注意的是,美方在這篇文稿的一處段落寫道——“部分商品將豁免適用‘對等關稅’”,共計六大類,包括鋼鋁制品、汽車及零部件、銅制品、藥品、半導體及木材制品、黃金和美國國內無法獲取的能源和其他某些礦物。

彭博社認為,特朗普的這一舉動意味著,這些提及的特殊商品都不會疊加在針對各國所宣布的“對等關稅”之上,既緩解了國內采購商的壓力,也表明其政府對美國進口依賴度較高的大宗商品采取了“審慎態度”。

不過,《華爾街日報》卻看衰指出,此舉表面上看是“雪中送炭”,實際上則是“杯水車薪”。以被列入關稅豁免清單的半導體為例,對於產品已滲透到無數消費品中的芯片行業而言,這點“安慰”微不足道,不管豁免與否,芯片行業都逃不掉關稅。

“這種‘迂回貿易’使得評估對半導體行業的沖擊變得困難重重,但有一點可以確定——打擊將是毀滅性的。”報道直言,許多含有芯片的產品出現價格上漲後,可能會打擊到需求,而更令人擔憂的是,以特朗普的個性而言,他非但不會撤回這些破壞性關稅,反而會在未來追加更多關稅。

當地時間4月2日,特朗普簽署關稅行政令 視覺中國

特朗普簽的行政令,其中須“細品”

當地時間4月2日,特朗普簽署有關加征“對等關稅”的行政命令,白宮網站也發布了這一行政命令的全部內容。在行政命令的第三節(section 3)中,明確提及並列出了不適用於“對等關稅”的情況。

而在白宮同一天發布的另一份有關“對等關稅”的詳細說明稿中,也列出了這些關稅豁免情況。具體來看,白宮列入關稅豁免清單中的商品包括六大類:

1.受《美國法典》第50編第1702(b)條規制的物品(觀察者網注:涉及食品、藥品及人道主義物資);

2.已受第232關稅條款約束的鋼鋁制品、汽車和汽車零部件(觀察者網注:這些商品不久前已單獨加稅,此次不疊加“對等關稅”);

3.銅制品、藥品、半導體及木材制品;

4.未來可能被納入232關稅條款的所有物品;

5.金銀等貴金屬(bullion);

6.美國國內無法獲取的能源及其他特定礦物產品。除此之外,特朗普簽署的行政命令的第三節第f小點還提到,若商品價值至少有20%源自美國,則關稅僅加征至該商品的“非美國原產部分”之上。

同時,白宮還一並公布了兩份附件,列出了符合關稅豁免商品的具體稅號和情況,有近1000種商品。

白宮官員放話:關稅還沒完

彭博社指出,通過對關鍵金屬的關稅豁免,特朗普政府降低了近期全球銅市場那種價格紊亂風險重演的可能性。然而,這並未消除未來大宗商品政策走向的不確定性。

報道援引一名白宮高級官員稱,這類具有特殊戰略價值的關鍵礦物,可能成為特朗普依據《貿易擴展法》232條款啟動關稅調查的對象。

此前,正是依據232條款,特朗普政府已經對所有進口至美國的鋼鋁征收25%的關稅。對此,我商務部新聞發言人何詠前3月13日曾回應稱,中方一貫認為,美232措施是以“國家安全”為名實施的單邊主義和保護主義行為,中方與其他很多國家一道,對此措施表示堅決反對,敦促美方盡快取消鋼鋁232措施。

何詠前表示,無論是301關稅還是232關稅,都已被世貿組織爭端解決機構裁定違反多邊貿易規則。這些關稅的疊加,既無助於所謂的“國家安全”,也救助不了美國內產業,隻會凸顯美方措施的單邊主義、保護主義和霸淩主義。

彭博社稱,美國在多種金屬資源上高度依賴進口,而中國則掌控著這些資源供應鏈的主導權。特朗普已明確放話,有意提升美國獲取關鍵礦物(尤其是稀土)的能力,但任何關稅措施的制定都需要權衡可能會扼殺美國國內制造商原料供給的風險。

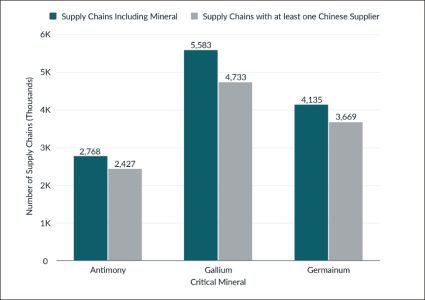

美國超1000種使用鎵、鍺、銻的武器系統中,87%的供應鏈依賴中國供應商 美國戈維尼公司制圖

例如,根據美國地質調查局數據,美國80%的稀土、近四分之三的鋅和錫,以及過半的鋰資源依賴進口。相較而言,其鋼鐵對外依存度較低——這使得對鋼鐵進口加征關稅的阻力相對較小。

由於關稅幫助推高了鋼鐵價格,今年美國鋼鐵制造商的股價普遍走高,跑贏了整體市場。然而,這些舉措是有代價的,由於建築市場低迷、通貨膨脹居高不下和借貸成本高企,鋼材需求持續疲軟。

關稅大棒下,半導體行業難覓曙光

《華爾街日報》指出,雖然白宮公布了包括半導體的關稅豁免,但這種豁免不會持續太久。當地時間4月3日,特朗普在“空軍一號”上放風,“針對芯片的行動即將到來”。

報道提到,至少到目前為止,美國去年的直接芯片進口總額約為820億美元,確實是免稅的,但絕大多數芯片進口時是以間接形式入境的。

這些芯片通常先在海外制造封裝,再裝入銷往全球(包括美國)的電子產品中,這些產品將面臨最高49%的關稅,甚至許多所謂“美國制造”的芯片也需先運往中國大陸、中國台灣或東南亞地區完成最終組裝,再重新出口至終端客戶。

根據伯恩斯坦研究公司(Bernstein Research)的分析,去年美國進口了約5210億美元的機械設備、4780億美元的電子產品和3860億美元的汽車,這些商品往往包含了許多芯片。如果人們因為漲價而購減少購買,芯片銷量勢必下降。這最終,將導緻芯片制造商的收入和增長率下降,從而可能影響利潤和股市估值。

伯恩斯坦研究公司分析師斯泰西·拉斯岡(Stacy Rasgon)在一份研報中直言:“總體而言,我們看不到半導體闆塊(坦白說其他行業也一樣)有多少利好空間。”

當地時間4月3日,也就是特朗普宣布“對等關稅”的後一天,芯片巨頭的股價集體跳水。費城半導體指數盤中暴跌約7.5%,而一些大客戶也未能幸免——蘋果跌逾8%,電腦制造商戴爾跌幅更超過15%。

《華爾街日報》坦言,特朗普的關稅政策絲毫未能激勵芯片企業在美增產,畢竟芯片總要先出口到亞洲供應鏈走一遭,最終又以征稅商品形態回流美國,因此這一行業難覓曙光。

“最理想的情況是,特朗普政府作出讓步,撤回大部分破壞性關稅,那麽暴跌反而會成為抄底良機。”但報道似乎不作什麽樂觀期待地認為,以特朗普一貫“變本加厲”、“不見棺材不落淚”的作風,相反的情形——追加更多關稅,恐怕更有可能在未來發生。