圖:美國實施「對等關稅」,嚴重損害全球正常貿易秩序。

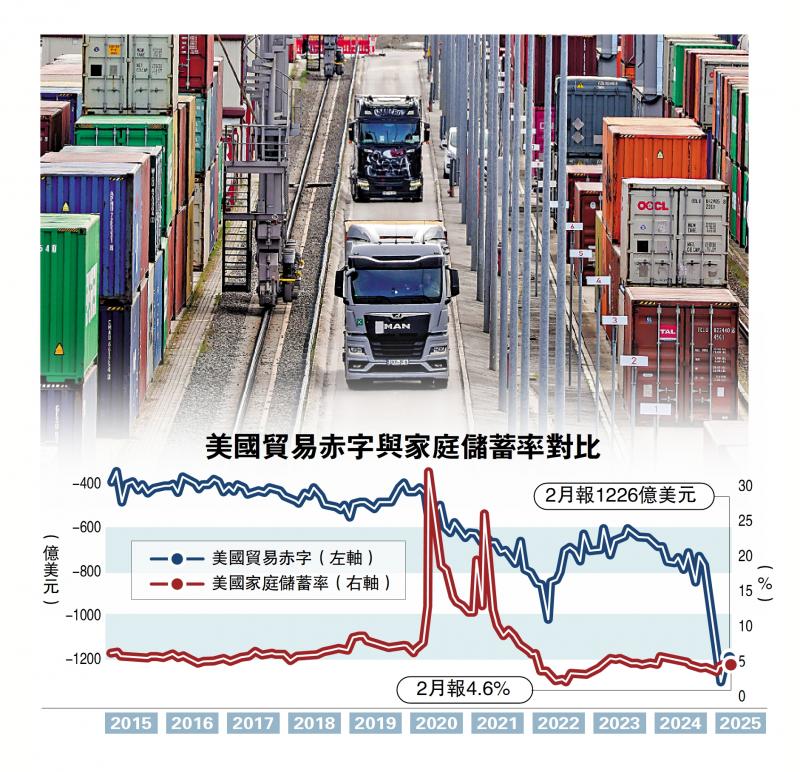

美國以「貿易逆差」之名,實施所謂「對等關稅」,嚴重損害全球正常貿易秩序。有觀點指,美國資本與金融賬戶的流動,特別是外資的流入,是推動其貿易逆差的一大主因,逆差的同時美國借助「美元」吸引全球資本流入,該機制不僅無損美國實際利益,一定程度是一種「美元霸權」。受訪專家對《大公報》表示,「特朗普關稅威脅,不僅無法逆轉貿易逆差,也難推動製造業回流美國」。瑞銀財富管理全球首席投資總監Mark Haefele也表示,關稅引發的價格端壓力,終將轉嫁至美國消費者,未來一、二個季度,白宮若未降低關稅,美國經濟將顯著衰退。

「美國的商品貿易逆差是國際分工的結果,更是美國『產業空心化』的結果。」上海金融與發展實驗室特聘研究員鄧宇分析,從產業結構看,美國中低端製造業基本轉移至全球各地,留在本土的更多是中高端製造業。另一方面,美國跨國公司的產業鏈和供應鏈因成本高企,也並不具備在美國大規模生產的條件。這從美國去年進口中,消費品、資本品、工業用品、汽車及零部件佔比分別為27%、26%、25%和12%,可見一斑,也說明「貿易逆差單靠加徵關稅無法扭轉,關稅措施亦難推動製造業回流美國。」

難推動製造業回流美國

鄧宇認為,美國貿易逆差與美元在國際貨幣體系中的地位有關,對美貿易順差的經濟體通常大量購買美債,在「石油美元回流」體系中,這些國家或地區又以「投資」方式進入美國金融市場。事實上,美國雖是貿易逆差國,但也是最大的債務國,憑藉發達的金融市場,美國吸收了全球的美元投資。他說,全球出口支撐了美國的消費市場,滿足了美國消費者的剛性需求,而貿易夥伴對美國的貿易順差,也透過美元體系完成回流美國的循環,支撐了美國發達的金融市場,美國也憑藉美元霸權佔盡便宜。

鄧宇提供的數據顯示,去年美國與全球主要經濟體的服務貿易順差總額近3000億美元,其中,知識產權使用費年收入逾1440億美元,遠超其他國家或地區。同期,美國金融、科技、法律等專業服務出口,支撐了410萬個高薪職位,平均時薪較製造業高出25%。商品貿易領域的逆差與服務貿易領域的順差,是美國作為消費型、投資型經濟體的典型特徵。

市場或陷入長期震盪

Mark Haefele表示,特朗普政府的「對等關稅」,將令美國有效關稅稅率升至約25%。未來3至6個月若特朗普政府未採取降低關稅的措施,美國經濟料顯著衰退,美股市場亦將下跌。他補充說,基準情景下,隨着經濟、政治、商業等領域壓力的增加,白宮方面或逐漸降低有效關稅稅率。但即便如此,美國經濟或仍大幅放緩,市場也可能較長時間處於震盪。

申萬宏源策略首席經濟學家王勝從歷史經驗指出,「關稅戰」中長期內並不利於美國利益。他以1930年《斯穆特—霍利關稅法》將美國關稅提高了20%,到1932年美國平均關稅稅率升至近60%,加劇了貿易爭端和加速了美國的衰退為例子,說明關稅戰無贏家。他相信,在美國經濟數據轉弱催化下,近期美元指數走弱、美債利率下行,未來要關注美國經濟轉弱風險。

新一輪關稅政策或引緻美國經濟大幅放緩。Mark Haefele預期,「美國企業盈利前景的轉差」,並已將美股、美國非必需消費品評級從「具有吸引力」調降至「中性」。Mark Haefele表示,基準預測中,今年美國全年GDP增速或放緩至1%以下。