本文來自微信公衆号:壹娛觀察(ID: yiyuguancha),文/太史詹姆斯。

如果說過去三年的互聯網世界,分别迎來了“B站大年”“小紅書大年”,那麽,2023年也許會等來真正的“視頻号大年”。

這樣的預測底氣,無疑來自于馬化騰和騰訊的決心,無論是2022年每個季度的财報,還是年底馬化騰内部講話,視頻号直接被立作“全廠的希望”,而加大投入和加速商業化的口号,讓市場對其的期待值無限拉滿。

然而,當外界對視頻号接下來如何“大刀闊斧”充滿好奇時,2023年微信公開課卻靜悄悄地舉辦完了。

之所以低調,一方面是因爲數據方面,确實沒什麽驚豔。

“視頻号總用戶使用時長已經超過了朋友圈總用戶使用時長的80%”這樣的結果早早就透露過;“原創内容播放量同比提升350%,直播帶貨銷售額同比增長超8倍”這樣的數字看起來很爆炸,但也沒給出絕對量,在互聯網的世界,又有哪個立得住的應用頭幾年不是這麽增長的呢?

QuestMobile數據顯示,去年6月的時候,視頻号的月活就已經達到8.13億,遠超抖音的6.8億,成爲用戶最多的短視頻平台。去年二季度,視頻号總用戶時長也已經超過了朋友圈的80%。

毫無疑問,視頻号這款産品現在算是立住了。在它的商業化方面,焦慮的騰訊實際上同時在廣告和電商方面下手了。

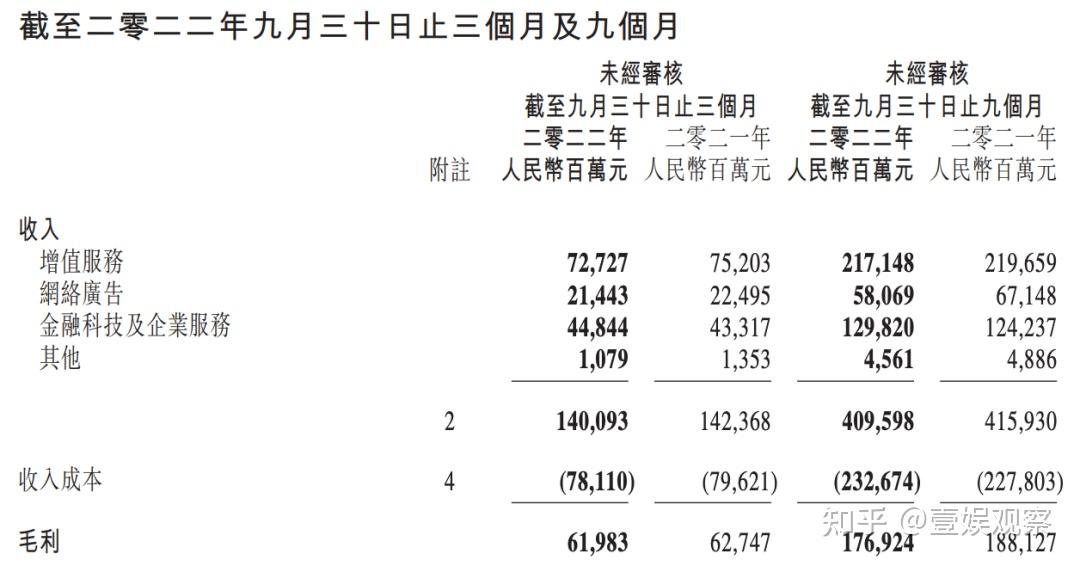

從去年7月視頻号接入信息流廣告開始,騰訊的整體廣告收入有了明顯帶動,同比降幅從二季度的18%大幅收窄到了5%。在剛過去的去年四季度,視頻号的信息流廣告接入僅兩個季度就達到了10.5億元的收入,遠超朋友圈的5個季度。

馬化騰上個月還同時指引了視頻号與電商結合的方向:“對于電商交易,騰訊還是要扮演助手和連接的作用。如何在不下場做電商的前提下,把電商閉環做好,希望能更貼近交易。”

在馬大老闆發出動員令之前,其實,中小商家已經在視頻号裏撲騰了許久,被視頻号的遲緩的運營和投流玄學折磨着。

但優雅的張小龍看起來是不願意追随抖音的腳步。他可能還在憋着什麽大招,畢竟“Costco+迪士尼”的打法已經被拼多多在微信體系裏充分驗證過的。

人民呼喚視頻号電商

在電商行業去年經曆了史上最冷的618和雙十一之後,沒有從業者不在期待新渠道。

而月活最多的視頻号是呼聲最高的,畢竟直播帶貨在雙十一依舊火熱。

但過去一年沉迷于演唱會的張小龍依然沒有打造出一個如東方甄選這樣的帶貨标杆,擁趸們繼續陷入了對視頻号習慣性失望的循環。

視頻号在變得越來越好,但“輕運營、重産品”的它會采用一種小步快走的模式,而不會如大家期盼的那樣瞬間起勢。

在電商方面,馬化騰的口徑還是在“不下場的前提下”,這意味着在視頻号已經有信息流和資金流支持的情況下,大概率不會做物流。即使是這樣,視頻号的售後和廣告能力依然需要補短闆。

電商相比做内容天然面臨更大的售後壓力。

以往微信會把耗費人力的髒活、累活都交給有贊這樣的服務商去做。視頻号小店的上線體現了馬化騰做“電商閉環”的決心。這樣一來,視頻号小店成了商家自營的統一出口,優選聯盟成了唯一的分銷渠道,第三方渠道遭遇下架。

這意味着視頻号至少要在産品層面将電商平台的各類功能統一起來,不會再讓服務商們各自爲戰。當然,由于在當前不佳的宏觀和行業環境下,騰訊很難開啓人員逆市擴張的大門。那麽,視頻号也很可能把許多耗人力的工作外包。

人員不足的問題也在内容上影響着視頻号。

抖音的運營團隊對上報來的選題反饋很快,而視頻号的效率要低不少,很容易錯過熱點。要知道推崇“大力出奇迹”的抖音員工數高達2萬人,而偏愛“小而美”的視頻号隻有幾百人。

作爲一個10億+用戶的平台,微信對生态内的内容風險容忍度較低,也就不願意授權一支龐大的運營團隊。相比抖音,視頻号運營團隊權限不大,還受到審核團隊的制約。除了售後人力不足,視頻号的投流也是一門玄學。在抖音,雖然不知道詳細的算法規則,但投流的回報率很穩定。而MCN依然摸不透視頻号投流的規律,一切聽天由命,這也讓他們不敢重金投入。後果是,去年吃到視頻号帶貨紅利的基本都是私域發達的微商。

現在的視頻号流量扶持策略是基于直播間的私域流量,獎勵相應的公域流量。這相當于在投流工具這塊視頻号官方隻做了一半,如果最終要形成閉環,私域能力不應被視爲入場券。

這裏的考慮都是從視頻号和短視頻頭馬之間的差距這個角度來的。畢竟快手補短闆之後的進步是明顯的,而騰訊太缺乏電商經驗了。

在貨源上,視頻号可能還有點優勢。騰訊可以考慮和的老朋友京東、拼多多結盟,而這兩家電商巨頭在直播帶貨的業績乏善可陳,也正缺一個視頻出口。

社交走拼多多趟過的路?

視頻号能在不被看好中崛起,就是因爲充分利用了自己社交優勢,而不是像微視那樣在抖音後面亦步亦趨。

渠道調研數據顯示,視頻号去年四季度的流量裏,來自“關注”的有7%,來自“好友點贊”的有53%,來自“機器推薦”的比例是40%。社交流量占比高意味着,用戶還是把視頻号作爲一個與朋友互動的機會,而沒有形成“刷”視頻号的習慣。

Quest Mobile最新數據顯示,視頻号單用戶日均使用時長隻有35分鍾,不及抖音的118分鍾和快手的119分鍾。

不過,這也正合張小龍的心意,他是期望用戶能“用完即走”的。

其實,視頻号從0到1就充分利用了微信的社交網絡優勢,和抖快的機器推薦形成了差異化。張小龍當時就說:“朋友點贊出來的内容比機器推薦出來的内容更好看,差點把機器推薦放棄了”。

不過,憑借微信社交關系的超高冷啓動效率,視頻号能很快起量,但卻難以讓用戶“沉迷”,視頻号可以說是“成敗皆社交”。

因爲有微信,當年拼多多可以殺進阿裏和京東膠着的電商紅海;因爲有微信,視頻号也可以在抖快的盤中切下一塊蛋糕。不喜歡過度娛樂化内容的用戶就是短視頻世界裏的“五環外用戶”。

這裏面當然有不少中老年玩家。但有些人其實消費力并不低,也同時是抖快的玩家。但受限于朋友圈的人設考慮,他們不會瘋狂給暴露人性的娛樂内容點贊,而是會端着架子分享新聞、财經等泛知識内容。

視頻号後來推出“私密贊”功能一定程度上緩解了這個問題,但由于“私密贊”缺乏分享樂趣,體驗還是和抖音有一定差距。

回過頭來看,泛知識内容的分享其實也是有價值的,至少可以讓視頻号能進一步區分出消費高端品牌的用戶。

視頻号下一步若想出奇制勝,社交是張小龍需要重點考慮的一個維度,而且社交和電商結合,拼多多已經給過了很好的示範。而且,微信平台在“小遊戲”上也不乏創作實力,前一陣子出圈的《羊了個羊》就是最好的證據。

《羊了個羊》是外部團隊打造的,而微信自家也做出過“跳一跳”這樣的爆款。給視頻号電商弄一個高端版“砍一刀”可能是微信團隊下一步的任務。

内容爆款在哪?原生大V在哪?

無論是電商生态,還是社交傳播,都隻能是輔助,視頻号要是想制造爆款,還是要自身内容過硬。

在内容上,過去一年視頻号比較出圈的線上演唱會,西城男孩、崔健和周傑倫的幾場數據都亮眼。這種以來自身強大内容版圖的操作,應該以後經常會在視頻号出現。騰訊可以把體育賽事直播、影視劇解說等形式都給到視頻号。

類似地,去年年初,視頻号上線了付費直播間。第一個付費直播是“騰訊NBA”的爵士VS.勇士NBA常規賽,收費價值9元的90個微信豆。

但視頻号想利用自家的優質内容也不容易,這取決于騰訊的“拆牆”進度。

在過去,騰訊“部門牆”帶來的阻力不小,但此次馬化騰借反腐的餘威,讓那些自己活不下去或者活的不好的部門把業務合作的機會拱手讓出,想必不會有太多障礙。

除了這種“肥水不流外人田”的好事,視頻号是不太願意在内容投入上燒錢,而是由微信服務商去抖快B等平台找UP主來視頻号多平台發展。視頻号隻負責“北極星計劃”等官方流量扶持,就連小額紅包都是服務商出的錢。

張小龍相信,普通人的創作能量不一定比要簽約費的明星差,而有了微視的慘痛教訓在前,馬化騰也不好多說什麽。

但在過去的一年,張小龍已經開始改變自己流量普惠的初衷,通過演唱會博出圈了。下一步,他在内容上的發力點或許在于原生大V。

要讓優質創作者發揮創造力,視頻号必須得給他們預期——一旦内容足夠好,我就能得到足夠的流量。

要做到這點,一方面是要靠機器算法在流量分配中比重的進一步提升,張小龍原先設計的是關注、好友、機器三者的比例是1:2:10,現在機器推薦的占比還遠遠不足。另一方面,視頻号的運營需要選擇一些重點方向,做額外的推流。比如影視劇、音樂、體育等内容的二次創作。

的确,缺乏優質原創内容讓視頻号淪爲了短視頻領域的頭條号,廣告價值嚴重受損。

因爲缺乏優質内容導緻觀看時長不足,視頻号就難以積累足夠的用戶行爲數據,推薦算法也就不夠精準。這樣,視頻号創作者的粉絲轉化成本就要比抖音高的多。

其實,視頻号上線以來,内容有了不小的進步,但張小龍的發力點一直在産品而不是内容。最重要的是直播功能,演唱會直播、新聞直播、遊戲直播和知識直播都漸漸做起來了。

當騰訊積累的大量優質内容,都以直播或短視頻的形式在視頻号呈現,此消彼長,應該能在很大程度上削弱抖音的内容優勢。

無論如何,視頻号在今年的營收釋放确定性是很高的,但它基本不會堆資源和抖音正面硬剛,期待雪中送炭的小商家們可能要失望了。

不過即使視頻号奇迹一般地在内容、社交和電商方面同時大有進展,商家們也不得不去學習運營私域,畢竟對微信群、企業微信、公衆号和小程序的視而不見也是對視頻号完整能力的極大浪費。

2023年,市場也需要真正的“視頻号大年”,畢竟整個互聯網還是需要更多的“流量效應”才能把行業故事繼續講下去。